税制上の優遇措置

信州大学への寄附金については、所得税、個人住民税、法人税の税制上の優遇措置が受けられます。

法人からのご寄附

企業等の皆様からのご寄附の場合は、法人税法第37条第3項第2号により、全額が損金に算入できます。

※詳しくは文部科学省のWebサイトをご覧ください。

http://www.mext.go.jp/a_menu/kaikei/zeisei/06051001.htm![]()

個人からのご寄附

個人の方からいただいたご寄附は、所得税と個人住民税(条件あり)において優遇措置を受けることができます。

1.所得税の優遇措置

所得控除

寄附額に応じて、一定の金額を所得税の課税所得から控除することができる制度です。

税額控除(知の森基金のうち、経済支援型奨学基金にかかるご寄附のみ)

寄附金額の一定の割合を所得税額から直接控除することができる制度です。本学へいただいた寄附のうち、知の森基金の経済支援型奨学基金へいただいた寄附のみ、税額控除の対象となります。

税制優遇の手続きの際、「所得控除」または「税額控除」のいずれかを選択いただきます。

【所得控除と税額控除の比較】

所得税控除額の目安を以下に掲載しますので、一つの参考としてご覧ください。太字の方が有利な控除制度です。

| 所得金額 | 3,000,000 | 5,000,000 | 7,000,000 | 10,000,000 | ||||

|---|---|---|---|---|---|---|---|---|

| 寄附金額 | 所得控除 | 税額控除 | 所得控除 | 税額控除 | 所得控除 | 税額控除 | 所得控除 | 税額控除 |

| 10,000 | 800 | 3,200 | 1,600 | 3,200 | 1,840 | 3,200 | 2,640 | 3,200 |

| 30,000 | 2,800 | 11,200 | 5,600 | 11,200 | 6,440 | 11,200 | 9,240 | 11,200 |

| 50,000 | 4,800 | 19,200 | 9,600 | 19,200 | 11,040 | 19,200 | 15,840 | 19,200 |

| 100,000 | 9,800 | 39,200 | 19,600 | 39,200 | 21,100 | 39,200 | 32,340 | 39,200 |

| 300,000 | 29,800 | 50,625 | 59,600 | 119,300 | 61,100 | 119,200 | 98,340 | 119,200 |

| 500,000 | 49,800 | 50,625 | 99,600 | 143,125 | 101,100 | 199,200 | 164,340 | 199,200 |

| 1,000,000 | 99,800 | 50,625 | 199,600 | 143,125 | 201,100 | 243,500 | 329,340 | 399,200 |

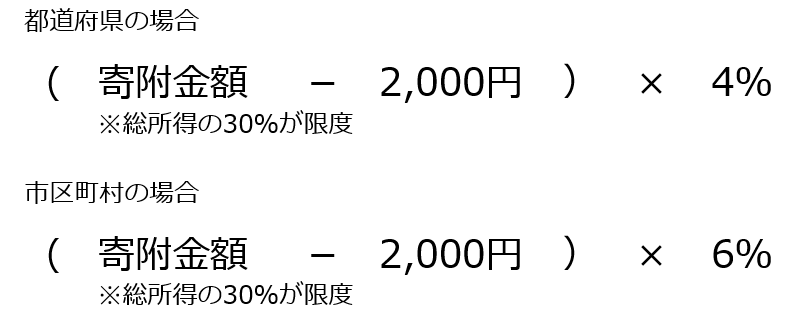

2.個人住民税の優遇措置

お住まいの都道府県・市区町村が、条例で本学を寄附金税額控除の対象として指定している場合、寄附金額に応じて、下記の通り翌年の個人住民税額から控除されます。

お住まいの市町村が条例指定した寄附金を支出した場合には、個人市町村民税からも控除されます。

本学を寄附金税額控除の対象として指定している自治体は、長野県と長野県内の市町村(一部)です。詳しくはこちら![]() をご覧いただくか、お住まいの市町村の税務担当者にお問い合わせください。

をご覧いただくか、お住まいの市町村の税務担当者にお問い合わせください。

3.税制優遇を受けるための手続き

確定申告期間中に、本学からお送りする領収書等を添えて所轄の税務署へ申告を行ってください。住民税の寄附金税額控除だけを受けようとする場合は、「寄附金領収書」を添えてお住まいの市区町村に申告してください。

なお、本制度の実施にともなって、個人寄附者の名簿(寄附者名簿)を文部科学省・各自治体へ提出させていただくこととなりますので、ご了承願います。

4.税額控除における基金明細書

知の森基金のうち、経済支援型奨学基金(修学支援基金)にかかる各年度の明細書は以下の通りとなります。

令和6年度修学支援基金明細書(PDF)

令和6年度修学支援基金明細書(PDF) 令和5年度修学支援基金明細書(PDF)令和4年度修学支援基金明細書(PDF)令和3年度修学支援基金明細書(PDF)令和2年度修学支援基金明細書(PDF)令和元年度修学支援基金明細書(PDF)平成30年度修学支援基金明細書(PDF)

令和5年度修学支援基金明細書(PDF)令和4年度修学支援基金明細書(PDF)令和3年度修学支援基金明細書(PDF)令和2年度修学支援基金明細書(PDF)令和元年度修学支援基金明細書(PDF)平成30年度修学支援基金明細書(PDF)